- 大分銀行

- そなえる

- 相続・贈与関連サービス

- 相続のお手続き

- その他ご参考

その他ご参考

残高証明書の発行について

1.発行依頼ができる方は?

相続人、遺言執行者、相続財産管理人等、正当な権利者の方からの依頼により発行いたします

2.来店時にご用意いただくもの

| (1)戸籍謄本 | お亡くなりになられた方の死亡が確認できる戸籍謄本(全部事項証明書) または「法定相続情報一覧図」 |

|---|---|

| (2)相続権利者であることが確認できる書類 | ①相続人は、お亡くなりになられた方の出生から死亡までの連続した戸籍謄本の中で、相続人であることが確認できる戸籍謄本をご用意ください ②遺言執行者または受遺者(遺言によって相続預金を受け取る方)は、遺言書(公正証書遺言または検認済遺言書)をご用意ください ③相続財産管理人は、相続財産管理人選任審判書謄本をご用意ください |

| (3)印鑑証明書 | 発行依頼人の印鑑証明書(発行日から6ヶ月以内のもの) |

| (4)実印 | 発行依頼人の実印 |

| (5)預金通帳・証書 | お亡くなりになられた方の預金通帳、証書 ※見当たらない場合は、窓口へお申出ください |

3.当行所定の依頼書について

当行所定の「残高証明発行依頼書」を窓口でお渡しします

4.手数料について

当行所定の発行手数料が必要になります

5.発行についてのお願い

残高証明書の発行をご希望される場合は、最寄りの本支店で受付できます

残高証明書は、お亡くなりになられた方のお取引店で発行します

また、即日発行できない場合がありますのでご了承ください

※上記必要書類につきましては、一般的なケースであり、別途書類が必要になる場合もございます。

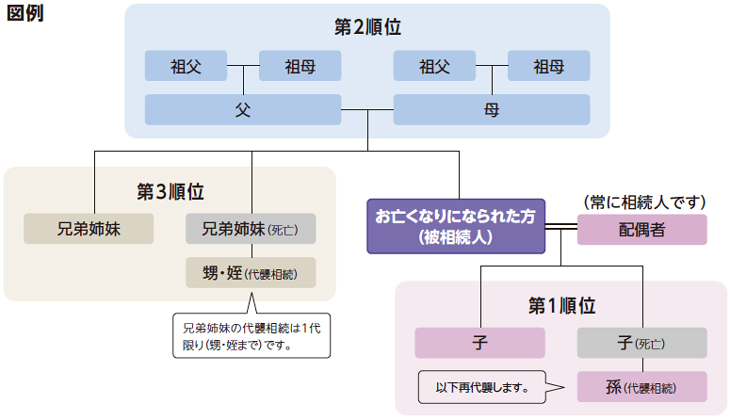

法定相続人について

民法では法定相続人と法定相続割合が以下のとおり定められています。

※養子も実子と同様に相続人になります。

| 順位 | 被相続人との続柄 | 法定相続人になる場合 |

|---|---|---|

| ー | 配偶者 | 常に相続人になります |

| 第1順位 | 子 |

|

| 孫 | 子が、お亡くなりになられた方より先に死亡している場合は、その子に代わって相続人になります(代襲相続) | |

| 第2順位 (直系尊属) |

父母(養父母含む) | 第1順位の相続人がいずれもいない場合に相続人となります |

| 祖父母 | 第1順位の相続人がいずれもいない場合で、かつ父母(養父母含む)が全員亡くなられている場合に相続人となります | |

| 第3順位 | 兄弟姉妹 | 第1順位の相続人および第2順位の相続人がいない場合に相続人となります |

| 甥・姪 | 第1順位の相続人および第2順位の相続人がいない場合で、かつ兄弟姉妹が被相続人より先に亡くなられている場合は、兄弟姉妹に代わって相続人となります |

代襲相続について

相続人になるはずだった子や兄弟姉妹が被相続人よりも先に死亡している場合は、その子が死亡した人に代わって相続権を引き継ぎます。これを「代襲相続」といいます。子の場合は孫、孫も死亡している場合はひ孫と再代襲相続が認められますが、兄弟姉妹の場合は、その子 (被相続人にとって甥・姪)に限り代襲相続が認められます。

法定相続分・遺留分の権利

| 相続人 | 法定相続分 | 遺留分 | ||

|---|---|---|---|---|

| 第1順位 配偶者と子(または孫) |

配偶者 1/2 |

子 (孫) 1/2 |

配偶者 1/4 |

子 (孫) 1/4 |

| 第2順位 配偶者と父母(または祖父母) |

配偶者 2/3 |

父母 (祖父母) 1/3 |

配偶者 1/3 |

父母 (祖父母) 1/6 |

| 第3順位 配偶者と兄弟姉妹(または甥・姪) |

配偶者 3/4 |

兄弟姉妹 (甥・姪) 1/4 |

配偶者 1/2 |

兄弟姉妹 (甥・姪) なし |

| 配偶者のみ | 全部 | 1/2 | ||

| 子(または孫)のみ | 全部 | 1/2 | ||

| 父母(または祖父母)のみ | 全部 | 1/3 | ||

| 兄弟姉妹(または甥・姪)のみ | 全部 | なし | ||

- 子、直系尊属、兄弟姉妹について同順位の相続人が複数いる場合は、相続分を均等に人数で割ります。

- 実子と養子、実父母と養父母の相続分は同じです。

- 半血兄弟姉妹(父または母の一方だけを同じくする兄弟姉妹)は、全血兄弟姉妹(父母を同じくする兄弟姉妹)の相続分の1/2となります。

- 相続人がいない場合は、相続財産管理人による債権者などへの弁済、特別縁故者への分与後、国庫に帰属することになります。

- 遺留分算定の基礎となる財産額は、被相続人が相続開始時に有していた財産の価額に同人が生前に贈与した財産の価額を加え、その中から相続債務の全額を控除した額になります。

遺留分について

一定の相続人のために民法が保障する最低限度の相続分です。もし遺言が、この遺留分を侵害することになった場合は、遺留分を主張する権利のある相続人は、相続開始後に侵害された分を取り戻すことができます。 遺留分を主張することができる相続人は、配偶者、直系卑属(子ども、孫など)、直系尊属(父母、祖父母など)に限られ、遺言者の兄弟姉妹は除かれます。なお、法律で定められた期間内に請求がなければ、遺言内容がそのまま有効になります。

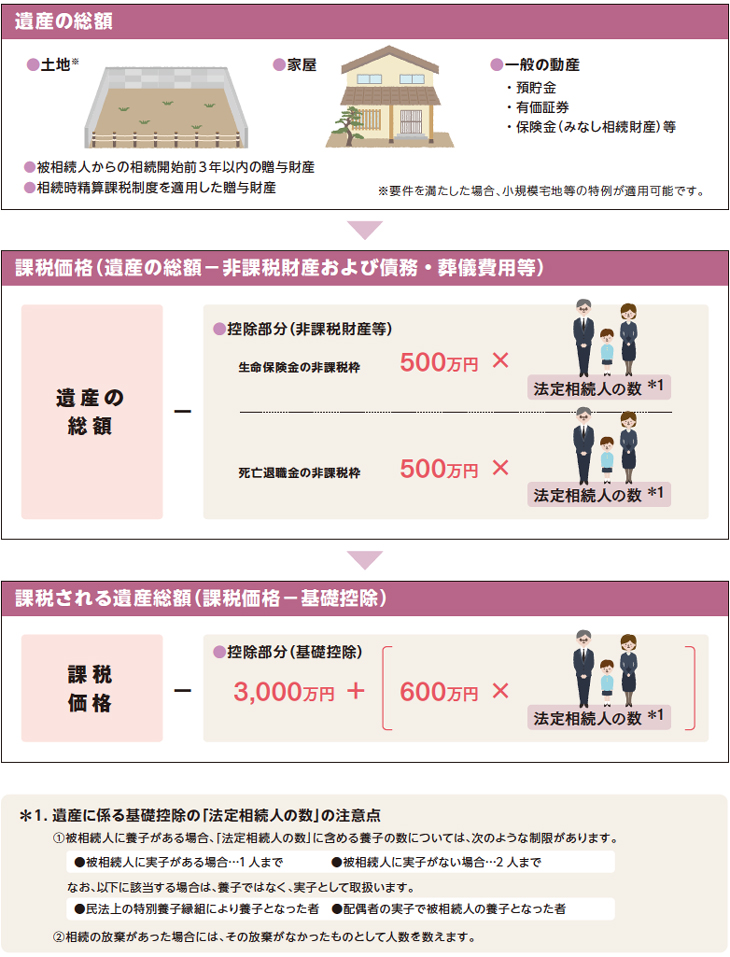

相続税について(ご参考)

※当資料は作成日現在の税制・関係法令・通達等に基づき記載しています。今後、税務の取扱い等が変わる場合もありますので、記載の内容・ 数値等は将来にわたって保証されるものではありません。なお、個別の税務取扱い等については、(顧問)税理士や所轄の国税局・税務署等に ご確認ください。

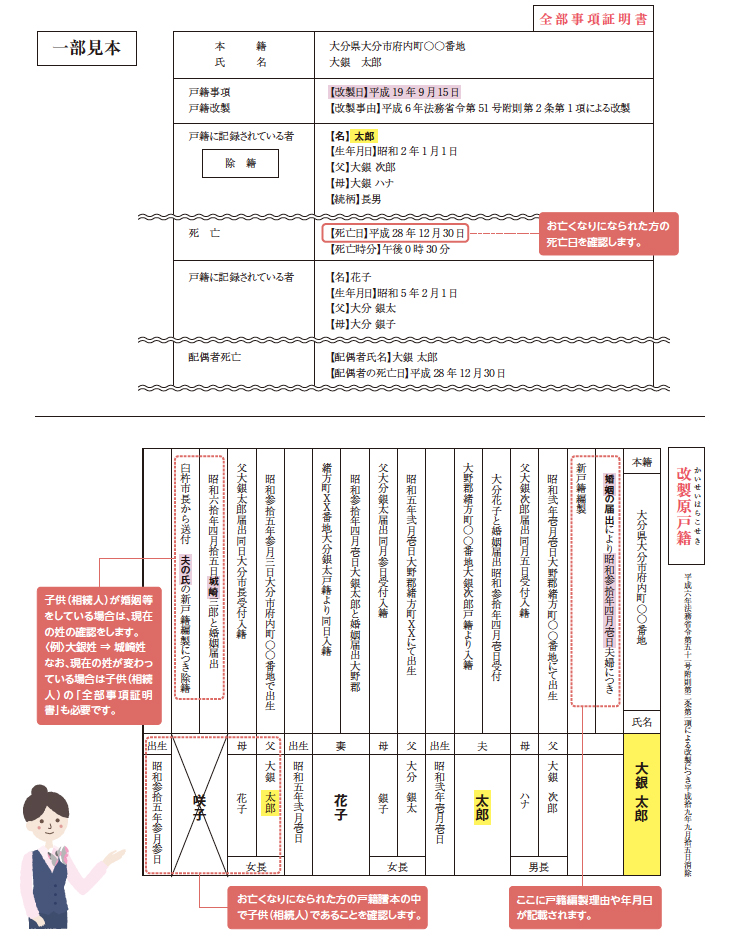

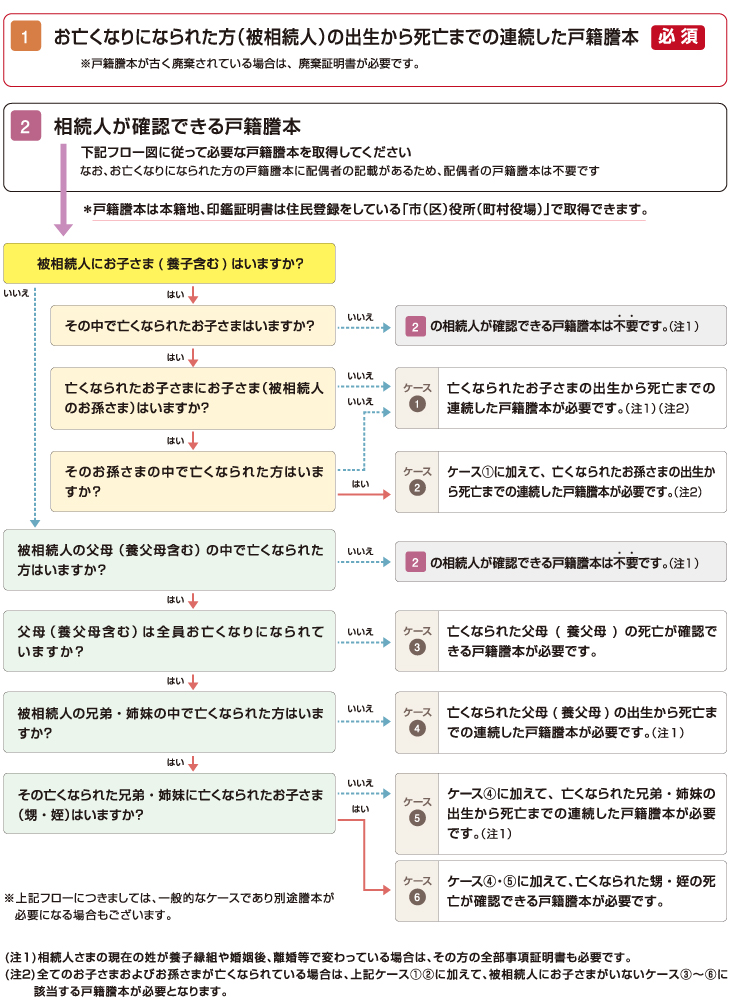

戸籍謄本について(ご参考)

戸籍謄本を取得する際のフロー図

(2020年7月10日現在)